人気の特徴から探す

ピックアップカード

クレジットカード 人気ランキング

-

一般カードランキング

-

ゴールドカードランキング

-

プラチナカードランキング

価格.com特典実施中のクレジットカード

価格.comからのお申し込みがお得-

最大16,500円相当プレゼント

-

最大9,500円相当プレゼント

-

最大57,500円相当プレゼント

-

最大500円相当プレゼント

-

最大11,500円相当プレゼント

-

最大65,500円相当プレゼント

-

価格.comからのお申し込みで初年度年会費無料

-

最大9,500円相当プレゼント

クレジットカード検索

レビュー・評価

-

【ポイント・マイル】

表面上の還元率は1%ですが、実際の利用ではANAマイルに交換すると1%しかなく、さらに5500円の手数料と4万円の上限があります。計算すると、40000/45500= 0.88%になります。もちろん、マイルを1ポイント=2円の 続きを読む 価値として見れば、1.76%ですが、セゾンカードは改悪された後でも1.125%(2.25%)です。

したがって、一般的にはあまり良くないと言えます。特に年会費がプラチナ以上のレベルであることを考えると。

【付帯サービス】

基本的にはプラチナカードのレベルです。もちろん、実際の年会費も同様です(笑)。しかし、プライオリティパスは本物のプラチナカードのように無制限で使用できません。

【会員専用サイト】

普通

【申込手続き】

簡単

【デザイン】

券面デザインは統一されています。素材と仕上がりは上等です。

【ステータス】

どうであれ、結局はゴールドに過ぎません。

【総評】

限度額はとても寛大で、手に入った時は150万円でしたが、1週間後には1000万円になりました。ゴールドのカードで、準プラチナのサービス、そしてプラチナの年会費です。

-

20歳になったし何となくプラチナカード欲しいなと思い作りました。

プラチナカードの中でもこのカードを選んだのは、無料でプライオリティパスやコンシェルジュ、グルメ等のサービスが付いてくるという利点があったからです

ポイントは元から期待してません 続きを読む でしたし、別のカードで稼いでるつもりなので気にはしてません

審査は2~3日程でかなり早かったです

デザインはシンプルな真っ黒で普通だなと思いつつ

コンシェルジュサービスは1度使いましたが想像していた通りでした

レクサスのオーナーズデスク使ってましたが、それとあんまり変わらないのかなと思います(ガッツリは使ってないので詳しくは知らないです)

24時間365日対応してくれるのはいいです

長期休み等に使えなくなって困るのはごめんなので

まとめ

22000円でこんだけサービス付帯するのに全然安いし、三井住友のゴールドカードと掛け合わせればポイント面でも最強だと思うンゴ

-

(2026年3月時点)

旧ファミマTカードからの自動切り替えで保有しています。

【ポイント・マイル】

▲ファミペイアプリ連携を行うと、たばこやPOSAカード等を除いて税込100円ごとに5円が請求時に値引される仕様であり、そのうえクーポン値引 続きを読む 前の金額にかかるため有利ですが、物理カードを出す必要があるため、やや手間がかかります。なお、スマホアプリ連携が無い場合は3円値引であり、Apple Pay経由は1円値引となって不利です。

・その他の利用においては、電子マネーや保険料などの対象外のものを除き、100円ごとに1円値引であり、一般的だと思います。対象外の範囲については適宜公式サイトを確認する必要があります。

▲割引計算は明細ごとで端数切り捨てです。

▲ファミペイチャージは割引ではなく0.5%分のファミマポイント付与となります。普段はファミペイ翌月払い側にステップボーナス(ファミペイカード設定のみで月間の翌月払い利用額に対して2.5万円まで0.2%上乗せ)があるため、ファミペイチャージキャンペーンなどが無い限りは現状は同程度か若干不利であり、ファミペイをかなりたくさん利用する方でもない限りは勧められません。そのうえにファミペイチャージが1%以上の還元率となる他社カードもあるため、よけいに勧められません。

【付帯サービス】

▲ETCカードは無料ですが割引対象外です。

・ポケットカードトラベルセンターやJCBブランドサービスがありますが、個人的に使用経験がありません。

▲Google Payには対応していません。

【会員専用サイト】

◎2026年02月頃から利用通知メールが導入されました。

・会員サイトの機能はまあ普通だと思います。

×スマホアプリはありますが、使いやすいかと言われると何とも言い難いです。

【申込手続き】

・旧カードからの切り替えについて述べますと、番号変更も無く切り替わったためスムーズでしたが、旧カードに存在したポイントカード機能の取り扱いについては良いとは言いにくいものでした。

【デザイン】

・シンプルです。(個人的には前のほうが良かったかな……ファミリーマートっぽくないので)

・カード番号などは裏面にあり、サインパネルレスです。

▲ポケットカードのマークはありません。

【ステータス】

・無いと思いますが、それが普通だと思います。

【総評】

ファミペイカード、ファミペイバーチャルカードとは別であり、取り違えないよう注意する必要があります。また、ファミペイ翌月払いと競合する面があり、使い分けに悩むことも多々あります。特に気になる点として、3〜5%割引を受けるためには物理カードを持ち歩くこととなり、クーポンのことも考えると結局はスマホと物理カードを両方出すことになるため、できることならば、いずれか一つだけで完結できるようになってほしいです。

(その他)

▲自動リボ方式のカードであるため、支払方法は一括払いもしくはリボ払いだと思ったほうが良いです。

◎問い合わせ用の電話は個人的な経験では繋がりやすいです。

・共通ポイントの併用時の割引額の計算方法については未確認です。

×旧ファミマTカードからの切り替え時にTカード(Vポイントカード)機能が無くなってモバイルTカード(モバイルVカード)に強制切り替えとなり、物理ポイントカードの別発行などの救済措置もありませんでした。物理ポイントカードを持ち続けたい場合には別途自分で用意する必要がありました。

・ポケットカードの別のカードを持っている場合は、枠は共通となります。なお、ファミペイ翌月払いとは別枠となります。 -

更新時に書き留めでは無く普通郵便で送ってきた。

サポに問い合わせると「何か問題でも?」

コイツら頭大丈夫かと疑ってしまった( ´△`)

クレカは現金と同じだと認識がないヤバい企業、不正利用等される原因はコイツらにもあるじゃねーかとw

セキ 続きを読む ュリティ意識が低すぎてお勧め出来ない。次回更新は無しです。

クチコミ

-

【質問内容、その他コメント】

三菱UFJカードを1月に作り、今月初めて対象店舗の利用のスペシャルポイントが入りましたけど、10213円使いポイントは、132ポイントでした

計算してみると、6.5%還元

初回特典でポイント還元10%( 続きを読む 0.5%+スペシャルポイント9.5%)

次の月からは、ポイントアップ条件が10%以上だとその高い還元率が適用される

でしたよね?

これは問い合わせした方がいいですか?

ナビダイヤルの料金と手間考えると悩みます

-

たまたま Q & Aでポイントの計算方法確認していたらメール 問い合わせフォームというのを見つけたのでその画面貼り付けておきます

計算方法のページ↓下の方に問い合わせフォーム

https://qa.smbc-card.com/mem/det 続きを読む ail?site=4H4A00IO&category=16&id=1541

以前から この会社は 問い合わせフォームを探すのが超大変で、やっと探した問い合わせフォームのページ保存してたら そのページをチャットに変えたりしたのでほとほと嫌になってたんですが、ちょっとは改善されたんでしょうか?!

こちらは上記をTAPした直の問い合わせフォーム

https://search.app/SDypbb2hKqvAZcem8

また変更したりなくなったりするかもしれないけれど一応

みんなの便宜性のために共有しておきます

-

カード有効期限が近く、利用もほぼ無い状況なので切替申込みしてみました。

ほどなく審査完了のメールが届きましたので、au PAYカードアプリにログインしようとしたところ、再ログインを促され、ログイン後の画面に違和感が...

流石セゾンと言うべきか、 続きを読む 利用限度額が5倍となり、1桁増えておりました(笑)。

ナンバーレスでは無いので、現状新旧カード切替可能状態ですが、カード到着までは下4桁しか確認できません。

初心者向け基礎知識

-

- 一般、ゴールド、プラチナ。クレジットカードの種類と違い

- クレジットカードには、たくさんの種類があります。基本となる「一般カード」のほか、保険やラウンジサービスなどがついた「ゴールドカード」、ゴールドカードがグレードアップした「プラチナカード」があります。ここでは一般カード、ゴールドカード、プラチナカードといったクレジットカードの種類について、解説します。

-

- クレジットカードの支払い方法を理解し、上手に活用しよう

- クレジットカードは、カード会社が代金を立て替えてくれる支払い手段の1つです。代金を分割払いにもできるため、大きな金額の買い物をするときは大変役立ちます。しかし仕組みをよく理解しないまま利用すると、不便になることもあります。ここでは、クレジットカードの支払い方法について詳しく説明します。

-

- クレジットカードの選び方!初めて、利用シーン別の選び方をご紹介

- 初めてクレジットカードを作るなら、ポイント還元の大きさや年会費の安さなどで選ぶことがおすすめです。クレジットカードを使う場所によっては購入代金の値引やマイルなど特典が変わってきます。よく利用するシーンを想定し、もらえる特典のチェックなど、自分の目的に合ったクレジットカードを選ぶことが大切です。

- クレジットカード 基礎知識一覧

価格.comマガジン クレジットカード記事

-

- プラチナカードおすすめ8選! 年会費1万〜3万円台の高コスパカードを厳選

- グルメや旅などの上質なサービスが利用できるプラチナカード。特徴や選び方をわかりやすく解説しつつ、年会費1〜3万円の高コスパな8枚を厳選&徹底比較します。(2026年3月26日)

-

- 楽天カードおすすめ7選! ポイント還元率や各種類のメリットを解説

- 楽天カードの選び方やメリット、国際ブランドを解説。ポイント還元率や付帯保険などを元にプレミアムカードやゴールドカードなどおすすめの楽天カード7種類を徹底比較。(2026年3月26日)

-

- JCBカードおすすめ6選! W・S・ゴールド・プラチナを徹底比較

- JCBのプロパーカードおすすめ6枚を徹底比較!年会費無料の高還元率カードからゴールド・プラチナカードを紹介。メリットや選び方、新ポイント「J-POINT」を詳しく解説。(2026年3月26日)

- 価格.comマガジン クレジットカード記事一覧

クレジットカード おすすめ記事

-

- おトクなイオンカードがもっと輝く! 年会費無料の「イオンゴールドカード」は高コスパ[PR]

- 「イオンゴールドカード」は、年会費無料でありながら、空港ラウンジの利用や旅行傷害保険の付帯といったおトクな特典を備える高コスパなゴールドカード。イオングループで特別な割引を受けられるなど、日常生活でも大いにメリットのある1枚です。その魅力と、取得へのステップを紹介します。 (2025年12月10日)

-

- 古いクレジットカードはいつまで使える?更新・引き落とし・処分方法をわかりやすく比較【2025年版】

- クレジットカードの有効期限が切れるとどうなる?古いカードはいつまで使えるのか、更新月の使い分けや自動引き落としへの影響、届かない時の対処法・処分方法まで、わかりやすく解説します。 (2025年10月1日)

-

- クレジットカードの種類と違いを徹底解説(一般・ゴールド・プラチナ・ブラック)2025年最新版

- クレジットカードのランクである一般・ゴールド・プラチナ・ブラックの違いと、選び方のポイントを解説します。(2025年9月30日)

- クレジットカード 新着記事一覧

クレジットカード初心者におすすめの基礎知識まとめ

初めての方も、2枚目を探している方も必見!

専門家に教わるクレジットカードの基礎知識

- 監修者

- 岩田昭男さん

- クレジットカード評論家。早稲田大学を卒業後、月刊誌の記者を経て独立。「キャッシュレス覇権戦争」(NHK出版)など、多数の書籍の執筆・監修を担当している。

-

一般カード、ゴールドカード、プラチナカードの違い

クレジットカードには一般的に、ランクがあり「一般カード」→「ゴールドカード」→「プラチナカード」の順にランクがアップします。基本的に、ランクが上がるとともに、年会費も高額になり、その分、利用限度額も高くなり、特典や優待サービスも充実していきます。

「一般カード」の年会費は無料、もしくは高くても1,000円程度(税別)で持つことが可能です。上位グレードの「ゴールドカード」「プラチナカード」に比べると、保険の補償額などは少額になりますが、基本的な支払い手段のほか、ポイント還元やキャッシュバックといったサービスは備わっており、クレジットカード保有者の多くが利用しているカードです。

「ゴールドカード」の一般的な年会費は1万円以上かかりますが、その分、付帯保険による保障額が大きかったり、空港ラウンジの利用サービスが付帯したりするほか、還元率も高くなる傾向にあります。このため、よく海外旅行に行く方やカードで買い物をする方にとっては利用価値も高くなります。なお、最近では「格安ゴールドカード」と呼ばれるカードも登場しています。こちらの年会費は2,000〜5,000円程度ですが、一般的なゴールドカードと比べて、何らかのサービスが削られていると考えておいたほうがよいでしょう。上質のサービスが付帯している「プラチナカード」の年会費は、最低でも3万円程度するのが一般的です。「プラチナカード」の場合、申し込みを受け付けておらず、カード会社から招待(インビテーション)を受けた人のみが発行できる「招待制」を導入しているケースが多くあります。ステータスの高さはもちろん、年中無休でさまざまな相談や予約に対応してくれるコンシェルジュサービス、世界各地の1,000か所を超える空港ラウンジサービスが無料で使えるプライオリティパスの無料発行など、ゴールドカード以上の付帯サービスを備えています。忙しくて飲食店の予約をする時間がない方も、希望を伝えればコンシェルジュからおすすめのお店を教えてもらい、予約まで任せることができます。

なお、クレジットカードの最高峰のランクと言われているのが、「ブラックカード」です。ブラックカードの中でも、年会費が高いものは30万円以上となり、富裕層にターゲットを絞ったカードと言えそうです。コンシェルジュサービスも当然ありますが、会員ごとに専任のスタッフが付いて、秘書のような対応をしてくれるといいます。

いずれのランクのカードも基本的な支払い機能に変わりはなく、はじめてクレジットカードを持つ方は一般カードがおすすめと言えるでしょう。利用可能枠を引き上げたり、付帯サービスを充実させたりしたい場合は、ゴールドカードやプラチナカードへの切り替えや、「2枚持ち」「3枚持ち」の検討をおすすめします。

-

国際ブランドの種類

クレジットカードには、「Visa」「MasterCard」「JCB」などといった国際ブランドが必ずついています。これらは、それぞれのクレジットカードの決済ネットワークを指すもので、そのカードがどのネットワークで使えるかを示しています。利用シーンや生活スタイルにあわせて、おすすめのブランドは変わります。

国際ブランドの種類にはVisa、MasterCard、JCB、American Express、Diners Club Card、銀聯(Union Pay)、Discover Cardの7ブランドがあります。中でも加盟店が世界で一番多いのがVisa、続いてはMasterCardとされています。JCBは日本発の唯一の国際ブランドで、VisaやMasterCardと比べると海外の加盟店が少ないですが、海外の主要都市には「JCBプラザ」が設置され、観光情報やトラブル対応に日本語で対応してくれる利点もあります。このようにそれぞれの特徴を生かして、日常生活で使うカードと、海外旅行で使うカードで国際ブランドを使い分けるという手もあります。

国際ブランド一覧

Visa

(ビザ)Visa(ビザ)は、世界でのカード発行枚数、加盟店数が1位の国際ブランド。利用できる店舗が多いので、1枚持っておくと安心のカードです。

MasterCard

(マスターカード)MasterCard(マスターカード)は、Visaに準ずるカード発行枚数、加盟点数を誇る国際ブランド。海外ではMasterCardしか利用できないお店もあります。

JCB

(ジェーシービー)JCB(ジェーシービー)は、日本発の唯一の国際ブランドで、国内加盟店の多さが強みです。海外加盟店も年々増加しています。

American Express

(アメリカン・エキスプレス)American Express(アメリカン・エキスプレス)は、富裕層向けのカードで、独自の優待サービスが充実しています。JCBと提携しており、多くのJCB加盟店でも利用可能です。通称はAMEX(アメックス)。

Diners Club Card

(ダイナースクラブカード)Diners Club Card(ダイナースクラブカード)は、富裕層向けのカードで、入会審査が厳しく、ステータス重視のカードです。JCBと提携しており、多くのJCB加盟店でも利用できるようになり、かなり便利になりましたが、基本は高級ホテルやレストランが中心になります。

銀聯

(Union Pay)銀聯(Union Pay)は、中国発の国際ブランドです。中国人観光客の増加に伴い、日本国内でも銀聯ブランド対応店舗が増えました。日本人向けの銀聯カードは三井住友カードや三菱UFJニコスが発行しています。

Discover Card

(ディスカバーカード)Discover Card(ディスカバーカード)は米国発の新興勢力で、JCBと提携しています。国内で利用できますが、発行しているクレジットカード会社はありません。 -

クレジットカードの付帯サービス

クレジットカードの選び方に迷ったら、付帯サービスの内容を比較するのもおすすめです。クレジットカードの付帯サービスとは、支払い機能以外のサービスのことで、ポイント還元や保険、ラウンジ、サポートデスクなどがあります。

選ぶ際の基準として、多くの人が注目する「還元率」。こちらはクレジットカードを利用した際、利用額に対してもらえるポイントを円に換算して計算します。たとえば、以下の場合、還元率はこのようになります。

100円の利用で1P(1P=1円相当)獲得 還元率1% 200円の利用で1P(1P=1円相当)獲得 還元率0.5% 1,000円の利用で2P(1P=5円相当)獲得 還元率1% 還元率は一般的なクレジットカードで「0.5%」、高いものだと「1%」、「1.2%」になるとかなり高い部類と見てよいでしょう。もちろん、還元率が高いのに超したことはありませんが、通常の還元率はさほどでも、特定の店舗や時期に利用すると高還元になるカードもありますので、自分の利用方法に応じて選ぶという視点も大事になってくるでしょう。

また、もうひとつの注目のポイントとなる旅行保険。こちらは「傷害死亡・後遺障害」「傷害・疾病治療費用」などの項目があり、これらの補償額に目が行きがちですが、最初に確認するべきは保険適用の条件です。条件には、「利用付帯」と「自動付帯」の2種類あり、利用付帯のクレジットカードならば、旅行代金などをカードで支払っていることが保険適用の条件となります。一方で、自動付帯のカードであれば持っているだけで保険が適用されるので安心して利用することができるでしょう。

ほかにも付帯サービスには空港ラウンジ利用やトラブル発生時のサポートデスクなどがあります。まずは自分が利用したいクレジットカードにどのような付帯サービスがついているか、チェックしてみることをおすすめします。

-

クレジットカードの支払い方法

クレジットカードは、必要に応じて代金を分割払いにもできるため、大きな金額の買い物をしたいときは大変役立ちます。しかし、支払い方法の仕組みと特徴(メリット・デメリット)をよく理解しないまま利用すると、使いすぎて支払いに苦労することも少なくありません。

クレジットカードは支払いのタイミングによって、1回払いやボーナス払い、分割払いなど、6種類の支払い方法がありますが、その中から自分の都合に合った方法が選択できます。ただ、一括での支払いは手数料もかからず気軽に活用できるお得な支払い方法ですから、この方法を基準に考えるとよいでしょう。一方、3回以上の分割払いに関しては、購入金額に対しての手数料も割高であるうえ、支払期間が長ければ長いほどより手数料もかさんでくるので利用の際は注意する必要があります。また、すでにクレカをお持ちの方も決済方法の再確認をおすすめします。

支払いの種類と返済方法 支払いの種類 返済方法 手数料 1回払い 商品などを購入した翌月に一括して支払う なし 2回払い 商品などを購入した翌月と翌々月、2回に分けて支払う なし(必要な場合も) ボーナス一括払い 商品などを購入した翌ボーナス時期に一括して支払う なし(必要な場合も) 指定月一括払い 商品などを購入した翌月(または翌々月)以降半年以内の指定月に一括して支払う なし 分割払い 利用金額と手数料の合計を指定の回数に分けて、毎月支払う方法 あり リボルビング払い 利用件数や金額に関わらず、月々の支払額を一定額に決めて支払う方法 あり -

クレジットカードの利用限度額

クレジットカードの利用限度額は基本的に、年収や生活維持費などをもとに計算したその人の支払可能見込額の90%と決まっており、利用限度額の範囲内でショッピングやキャッシングが可能です。

利用限度額の上限は、カードの利用頻度を増やし、遅滞なく支払いをすることで少しずつ引き上げられます。また、カード会社へ増額申請を行うと、途上与信などの審査を通じて、利用限度額を増やすこともできます。ただし、利用限度額が増えても無計画な使いすぎには注意し、生活スタイルにあったご利用をおすすめしています。

カード別の利用限度額設定 学生カード 10〜30万円 年会費無料一般カード 10〜30万円 一般カード 10〜100万円 年会費が安いゴールドカード 10〜100万円 ゴールドカード 10〜300万円 年会費が安いプラチナカード 100〜200万円 プラチナカード 100〜500万円 ブラックカード 無制限(?) -

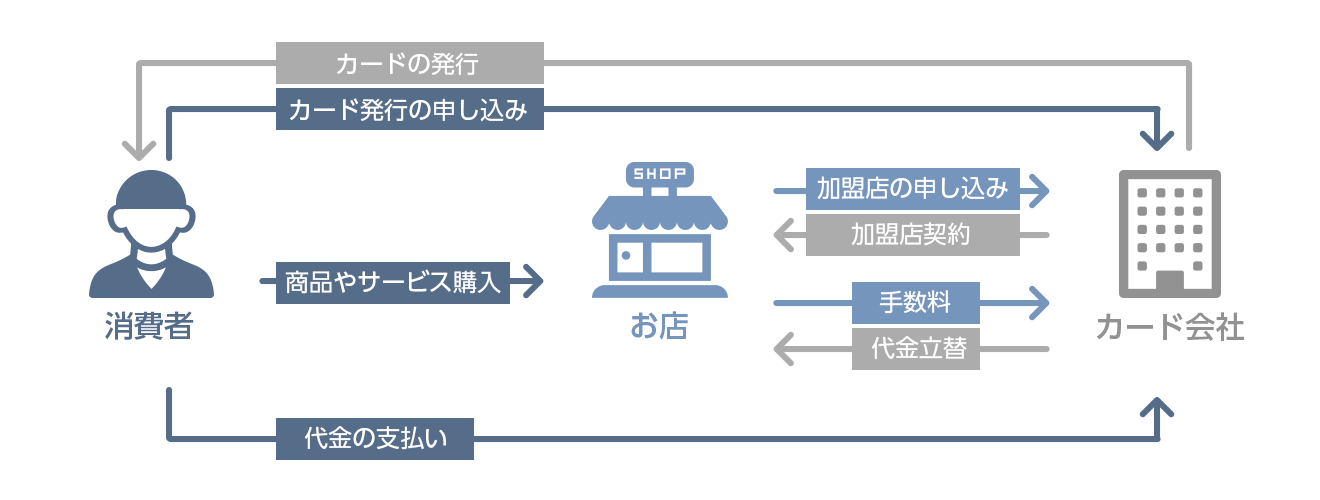

クレジットカードの仕組み

クレジットカードを使ってお店で買い物できるのは、クレジットカードを通じて消費者、お店、クレジットカード会社がつながり、お互いを「信用」しているためです。

この信用関係を壊さないために、クレジットカードを利用する消費者は、カードの利用代金を銀行口座などにきちんと入金し、1カ月〜2カ月間、立て替えてくれたカード会社に支払う必要があります。もし支払いが滞ったりするとペナルティとしてカード利用がとめられたり、消費者自身の信用力に傷がついたりするため、注意が必要です。

クレジットカードの仕組みや信用の重要さをよく理解し、ルールを守ってただしく活用することをおすすめします。

クレジットカード決済の流れ

-

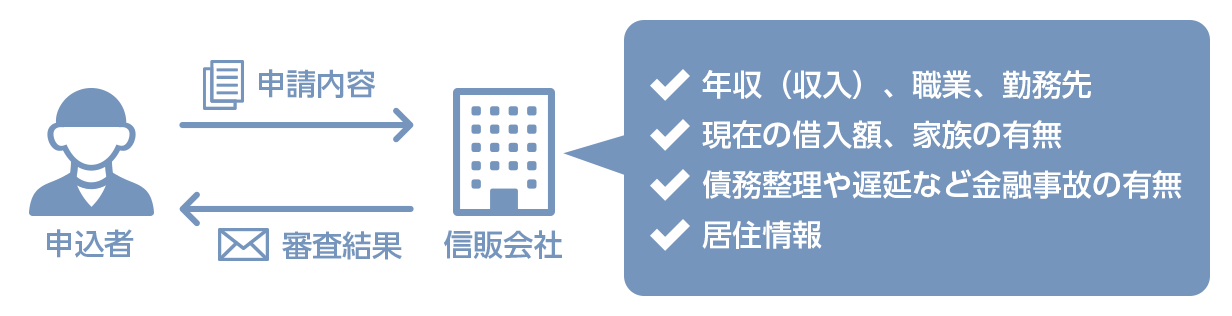

クレジットカードの審査

クレジットカードの審査で特に重要なのは、「仕事と収入に関する情報」と「信用情報」です。カード会社は審査の際、その人の収入や職業だけではなく、過去の延滞や債務整理の有無などを信用情報機関に照会します(そうした情報を信用情報といいます)。そのため、延滞などの信用に傷がつくような金融事故があれば、信用情報機関に情報が一定期間残り、カード発行の際に不利になる可能性が高くなるので注意しましょう。また、いったんクレジットカードを作ったらきちんと返済を続け、カード会社に「この人はきちんと返済してくれる人だ」と思われるような信用力を積み上げていくことも重要です。

審査に必要な情報

-

クレジットカードのキャッシング

クレジットカードには、よく知られた買い物の際に使える「ショッピング」サービスとは別に、現金を借りられる「キャッシング」サービスがあります「キャッシング」は通常、クレジットカードを持っている人であれば、誰でも利用することが可能で、コンビニATMなどから現金を借りられます(現金を引き出せます)。

同じような少額融資のサービスとして、銀行や消費者金融の「カードローン」もありますが、両者のサービス内容や仕組みには違いもあります。下記の記事では、クレジットカードのキャッシングの仕組みや利用方法などの基本に加え、「カードローン」との違い、そしてどちらがお得なのか、といったことまで詳しく解説しています。

-

いまお使いのクレジットカードよりも

お得なクレカがないか探してみませんか?

現在、さまざまなキャッシュレス決済の手段が増えていっています。ただ、その中でも、クレジットカードは決済だけではなく、ポイント還元や保険、空港ラウンジなど、さまざまなシーンで活躍するサービスが付帯している点がそのほかのキャッシュレス決済との大きな違いになります。電子マネーやQRコード決済の支払いにもクレジットカードを紐づけておけば、利用代金を簡単にまとめたり、ポイントを効率よく貯めることができるため、お得に使うことができます。

これからクレジットカードを新たに作ろうと考えている人、いまお使いのクレジットカードよりもお得になるクレカがないか考えている人は、そうした視点を持ちつつカード選びをしてみてはいかがでしょうか。下記のサイトでは、さまざまな特徴で比較したおすすめのクレジットカードをまとめてご紹介しています。下記のサイトも参考にしながら、自分にあったクレジットカードを探してみましょう。